1.개요

2025년 1월 1일에 시행 예정인 금융투자소득세(이하 금투세)가 실제 시행 여부는 현재 논의 중인 뜨거운 감자이다. 금투세는 금융상품을 사고팔아서 얻은 수익이 일정 금액을 넘으면 매기는 세금이다. 이 정책이 시행되면 소액주주가 얻은 국내 상장 주식 매매차익에도 세금을 내야 한다. 금투세 폐지 한다는 정부의 발표가 없다면 내년 2025년 1월 1일부터 시행된다.

조금 더 금투세에 대해서 알아보고 개인투자자 입장에서는 어떻게 대응해야 하는지 같이 고민해 볼 필요가 있을 듯해서 정리한다.

2.금투세란?

금투세가 적용되기 전 상황을 다시 라마인드하고 적용 시 어떻게 변경이 되는지 알아보자.

2.1 금투세 적용 전 현재 상황

2.1.1 주식

국내 주식

-

배당소득

-

배당소득세

- 배당금에 대해 15.4%의 배당소득세(지방소득세 포함)가 원천징수된다

-

금융소득종합과세

- 연간 금융소득이 2,000만원을 초과하면 다른 금융소득과 합산하여 종합소득세 과세 대상이 된다

- 종합소득세율은 6%~45%의 누진세율이 적용된다

-

-

매매차익 ←

금투세로 이 부분이 변경이 된다- 국내 상장 주식의 매매차익은 비과세이다

해외 주식

-

배당소득

- 배당금에 대해 15.4%의 배당소득세(지방소득세 포함)가 원천징수된다

- 금용소득종합과세 : 위에서 언급한 내용이랑 동일하다

-

매매차익 : 해외 주식의 경우에는 이미 하고 있었음

-

양도소득세

- 해외 주식의 매매 차익에 대해 22%의 양도소득세 (지방소득세 포함)가 부과된다

- 기본 공제액: 연간 250만원까지 공제가 된다

-

2.1.2 채권

-

이자소득

- 채권 이자소득에 대해 15.4%의 이자소득세(지방소득세 포함)가 원천징수된다

-

금융소득종합과세

- 연간 금융소득이 2,000만원을 초과하면 다른 금융소득과 합산하여 종합소득세 과세 대상이 된다

- 종합소득세율은 6%~45%의 누진세율이 적용된다

-

매매차익 ←

금투세로 이 부분이 변경이 된다-

양도소득세 : 채권의 매매차익에 대해서는 양도소득세가 부과되지 않았다

- 단, 채권형 펀드 등 간접투자상품의 경우 해당 상품의 세법에 따라 과세될 수 있다

-

2.1.3 요약

-

국내 주식

- 배당소득에 대해 배당소득세 15.4%가 원천징수되며, 매매차익은 비과세이다

-

해외 주식

- 배당소득에 대해 배당소득세 15.4%가 원천징수되고, 매매차익에 대해서는 양도소득세 22%가 부과된다

-

채권

- 이자소득에 대해 이자소득세 15.4%가 원천징수되며, 매매차익은 비과세이다

2.2 금투세 적용시 어떻게 달라지는 정리

금투세가 적용되면 투자자들의 금융소득에 대한 과세 체계가 다음과 같이 변경된다.

주요 변경사항

-

과세 대상

- 비과세였던 국내주식, 국내 펀드/ETF, 채권 매매차익에 대해서 세금을 내야 한다

- 다른 나라에서는 동시에 2가지 세금(매매차익, 증권거래세)을 내는 곳이 없다

-

증권거래세

- 팔때 거래량에 대해서 세금(0.35%, 0.15%까지 내리려고 하고 있음)을 냈다 ← 지금 방식

-

금투세도입으로 차익에 대한 세금를 추가로 해야 한다- 미국의 경우에는 증권거래세는 없고 매매차익에 대한 세금이 있다

-

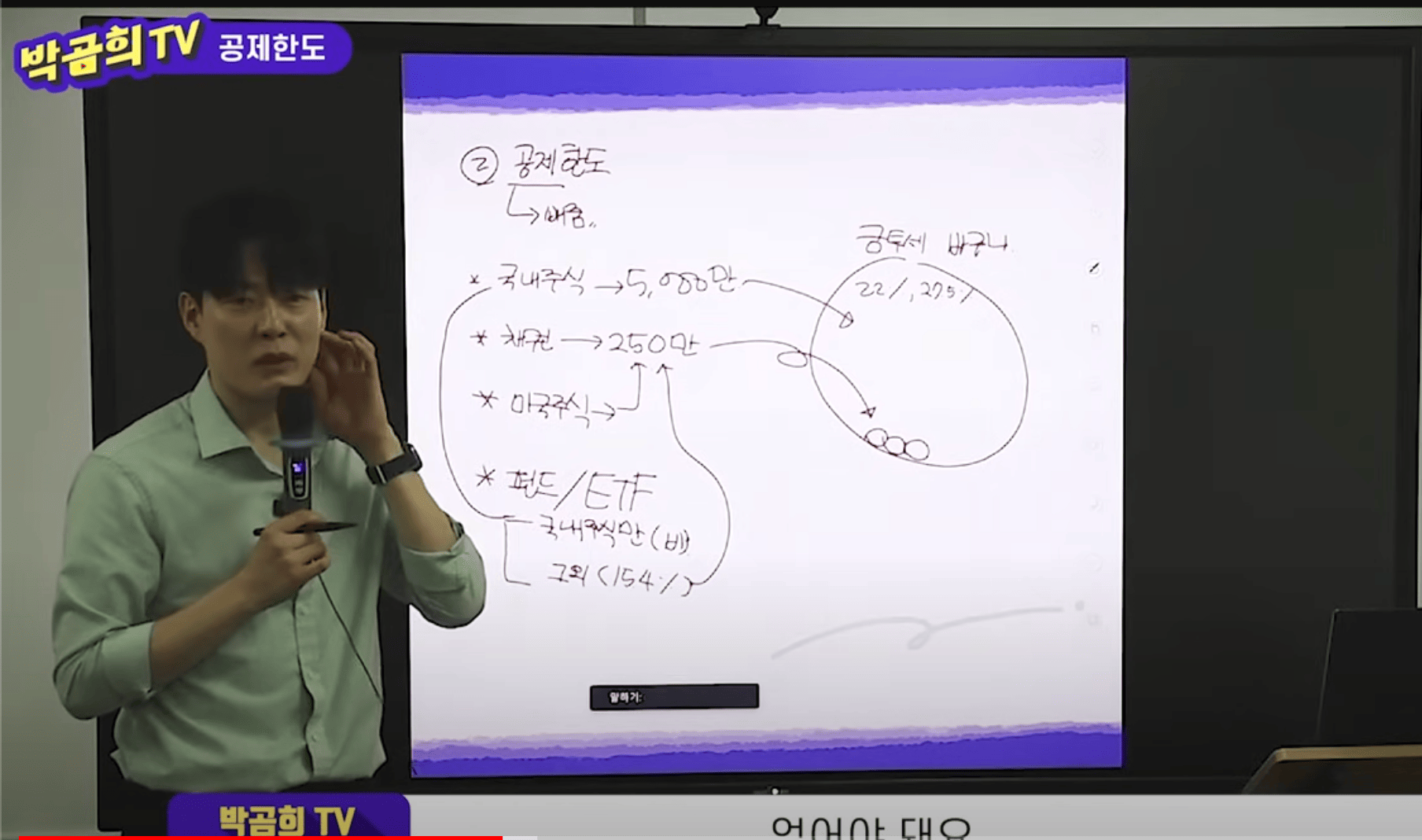

공제 한도

-

5,000만원 : 국내주식, 국내 펀드/ETF

- 5천만원은 공제 대상이고 5천만원 초과하는 금액에 대해서 세금이 부가된다

-

250만원 : 채권, 미국주식, 미국 펀드/ETF

- 250만원까지 공제 대상이고 초과하는 금액에 대해서 세금이 부가된다

-

-

과세율

- 3억이하: 22.0% (금융투자소득세 20.0 % + 지방소득세 2.0%)

- 3억이상: 27.5% (금융투자소득세 25.0 % + 지방소득세 2.5%)

-

과세방법

- 반기 원천징수, 1년에 2번

-

원청징수 대상 계좌를 지정을 해야 하는 이슈

- 보유한 금융투자계좌 중에서 특정 계좌를 원청징수 대상 계좌로 선택을 해야 한다

- 지정하는 계좌에서 원청징수를 실시함으로써 세금 징수 과정을 단순화하려는 의도가 있지만, 개인 투자자 입장에서는 다른 계좌에서는 자동으로 원청징수가 되지 않아서 한 계좌로 모아야 하고 이런 현상으로 한 증권사로 몰리는 이슈가 있을 것으로 판단이 된다

-

손실이월공제 도입

- 손실이월공제는 투자자가 발생시킨 손실을 다음 과세기간으로 이월하여 이후에 발생한 이익과 상계할 수 있도록 허용하는 제도이다

-

금투세에서는 이월 기간이 5년이다- 한국 법인세의 경우에는 손실을 최대 15년간 이월할 수 있다

- 미국의 경우에는 2017년 세제개편 이후에는 손실의 80%까지 무기한 이월이 가능하다

- 시행 예정일: 2025년 1월 1일

3. 마무리

금투세 자체는 세금을 일단 걷어가는 거라서 투자자 입장에서는 좋지 않다. 또한 금투세 적용으로 인해서 국내 주식에 대한 매력 포인트가 더 사라지는 거라서 국내 증시가 좋은 방향으로 갈지도 의문이 든다. 국내 주식을 하면 세금 혜택이 있었기 때문에 국내 주식도 했었는데, 금투세가 폐지되지 않으면 결국은 미국 주식 시장으로 넘어가는 게 제일 최고이지 않을까 싶다. 일단, 올해는 국내 주식을 더 많이 줄일 필요가 있지 않을까 싶다.